施工成本管理的任务

知识体系

一、施工成本预测

二、施工成本计划

三、施工成本控制

四、施工成本核算

五、施工成本分析

六、施工成本考核

施工成本定义:是指在建设工程项目的施工过程中所发生的全部生产费用的总和。

施工成本管理定义:就是要在保证工期和质量满足要求的情况下,采取相应管理措施。包括组织措施、经济措施、技术措施、合同措施。

施工成本管理的任务和环节:

(1)施工成本预测; (2)施工成本计划;

(3)施工成本控制; (4)施工成本核算;

(5)施工成本分析; (6)施工成本考核。

知识点详解

一、施工成本预测

施工成本预测是在工程施工前对成本进行的估算。

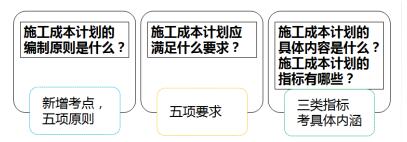

二、施工成本计划

施工成本计划是以货币形式编制施工项目在计划期内的生产费用、成本水平、成本降低率以及为降低成本所采取的主要措施和规划的书面方案。

二、施工成本计划

建设工程项目施工成本控制应贯穿于项目从投标阶段开始直至保证金返还的全过程,它是企业全面成本管理的重要环节。

四、施工成本核算

包括两个基本环节

一是按照规定的成本开支范围对施工费用进行归集和分配,计算出施工费用的实际发生额;

二是根据成本核算对象,采用适当的方法,计算出该施工项目的总成本和单位成本。

五、施工成本分析

是在施工成本核算的基础上,对成本的形成过程和影响成本升降的因素进行分析,以寻求进一步降低成本的途径,包括有利偏差的挖掘和不利偏差的纠正。

六、施工成本考核

是指在施工项目完成后,对施工项目成本形成中的各责任者,按施工项目成本目标责任制的有关规定,将成本的实际指标与计划、定额、预算进行对比和考核,评定施工项目成本计划的完成情况和各责任者的业绩,并以此给予相应的奖励和处罚。

施工成本计划

真题演练

2015、施工成本核算要求的归集“三同步”是指( )的取值范围应当一致。

A.形象进度、产值统计、实际成本

B.成本预测、成本计划、成本分析

C.目标成本、预算成本、实际成本

D.人工成本、材料成本、机械成本

【答案】A

【解析】形象进度、产值统计、实际成本归集“三同步”,即三者的取值范围应是一致的。形象进度表达的工程量、统计施工产值的工程量和实际成本归集所依据的工程量均应是相同的数值。

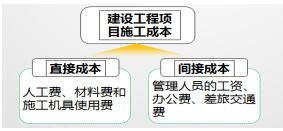

2015、根据建设工程项目施工成本的组成,属于直接成本的是( )。

A.工具用具使用费

B.职工教育经费

C.机械折旧费

D.管理人员工资

【答案】C

【解析】

直接成本是指施工过程中耗费的构成工程实体或有助于工程实体形成的各项费用支出,是可以直接计人工程对象的费用,包括人工费、材料费和施工机具使用费等。C属于施工机具使用费;ABD属于企业管理费。

(2014)关于施工成本分析的说法,正确的是( )。

A.施工成本分析的实质是在施工之前对成本进行估算

B.施工成本分析是科学的预测成本水平及其发展趋势

C.施工成本分析是贯穿于施工成本管理的全过程

[1] [2]

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。