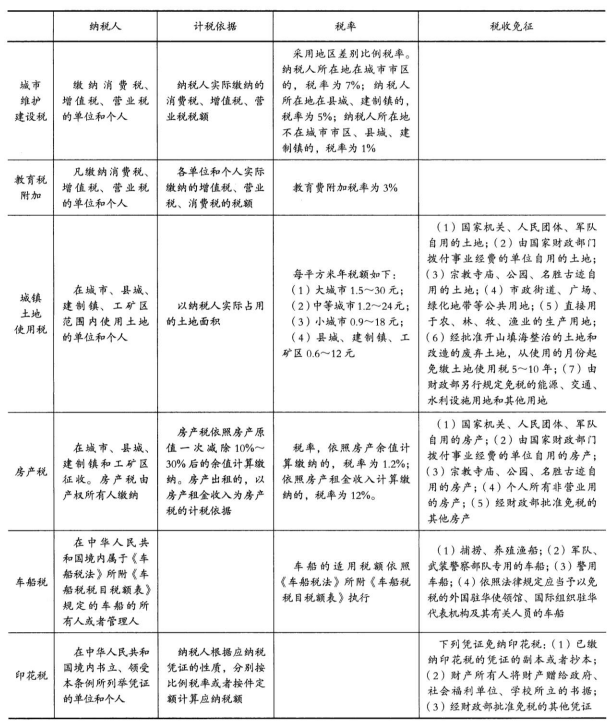

3、环境保护税

纳税人:在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者

税目和税额:环境保护税的税目、税额,依照《环境保护税法》所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承載能力、污染物排放现状和经济社会生态发展目标要求,在《环境保护税法》所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案

计税依据:应税污染物的计税依据,按照下列方法确定:(1)应税大气污染物按照污染物排放量折合的污染当量数确定;(2)应税水污染物按照污染物排放量折合的污染当量数确定;(3)应税固体废物按照固体废物的排放量确定;(4)应税噪声按照超过国家规定标准的分贝数确定

应纳税额:环境保护税应纳税额按照下列方法计算:(1)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;2)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(3)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(4)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额

税收减免:下列情形,暂予免征环境保护税:(1)农业生产(不包括规模化养殖)排放应税污染物的;(2)机动车铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;(5)国务院批准免税的其他情形。上述免税规定,由国务院报全国人民代表大会常务委员会备案。

纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税

4、其他相关税种

典型例题:

1.关于增值税应纳税额计算的说法,正确的是()。

A.纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从低适用税率

B.小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,可以抵扣进项税额

C.纳税人销售货物、劳务、服务、无形资产、不动产,应纳税额为当期销项税额抵扣当期进项税额后的余额

D.当期销项税额小于当期进项税额不足抵扣时,其不足部分不得结转下期继续抵扣

答案:C

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。故A选项错误;纳税人销售货物、劳务、服务、无形资产、不动产,应纳税额为当期销项税额抵扣当期进项税额后的余额。故C选项正确;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。故D选项错误;小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。故B选项错误。

2.根据财政部、税务总局《关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)规定,关于建筑施工企业缴纳增值税的说法,正确的是()。

考试交流区成绩查询交流群(点击加入QQ群可快速加群交流成绩查询相关信息我们会及时在群里通知):

(群:129722917)

(群:129722917)

温馨提示:有任何报考及考试相关疑问,可添加网校专业老师个人微信号“edu24olxu”咨询。!考生可下载手机APP,随时掌握考试资讯!

扫一扫上面的二维码,添加老师个人微信号,所有课程七折开通

相关推荐:相关文章

如果本站所转载内容不慎侵犯了您的权益,请与我们联系

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。

,我们将会及时处理。如转载本站内容,请注明来源:一级建造师考试网(www.jzsedu.org)。